Г. Марковиц в 1952 году впервые предложил математическую модель формирования инвестиционного портфеля. В основе его модели лежат два ключевых показателя любого финансового инструмента: доходность и риск, которые были количественно измерены. Доходность по модели представляет собой математическое ожидание доходностей, а риск определяется как разброс доходностей возле математического ожидания и рассчитывается через стандартное отклонение.

В данном портфеле анализируются все основные бумаги, торгующиеся на ММВБ. За точку отсчета взято падение акций в марте 2020г., доходность рассчитана исходя из того, как бумага восстановилась после падения. Риск показывает насколько инструмент может пойти в убыток в течение месяца, при покупке бумаги в среднесрок.

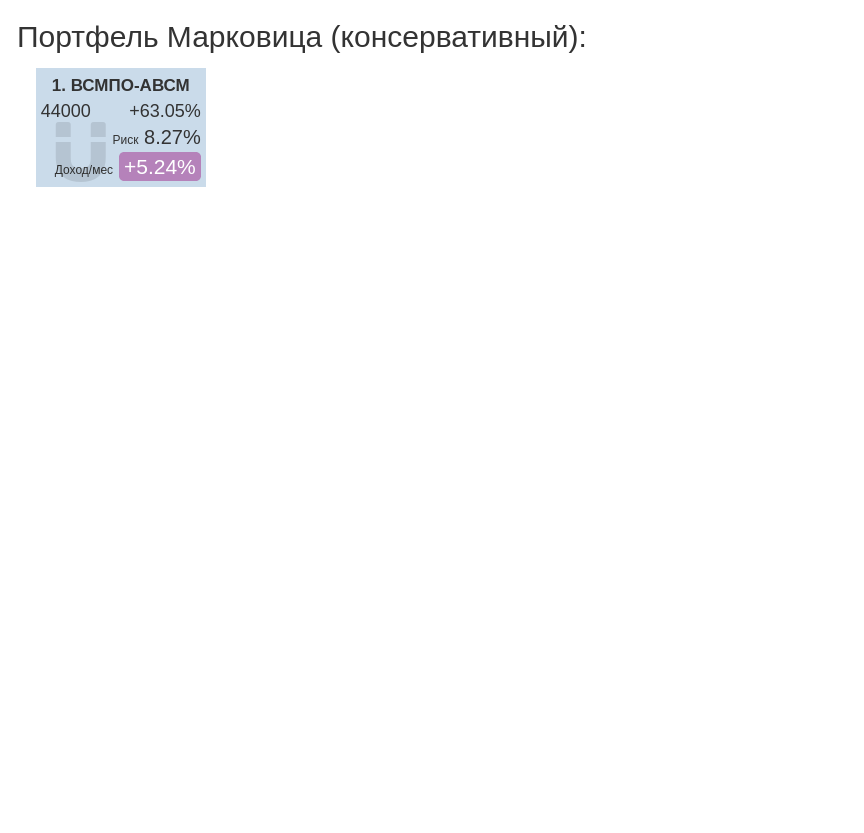

В агрессивном портфеле риск неограничен, расчет делается на максимальную доходность. В консервативном портфеле риск минимизирован и не превышает среднее значение по рынку.